在受“政金債將納入同業(yè)投資管理”傳聞影響,國開債等連續(xù)多日走跌后,今日,銀保監(jiān)會澄清,有關(guān)政策性金融債的監(jiān)管政策沒有變化。

“由于上周四的消息推動,加上早前利率債漲得已經(jīng)很多,這兩天國債和國開債都要跌傻了。”某私募債券基金經(jīng)理對第一財經(jīng)記者表示。

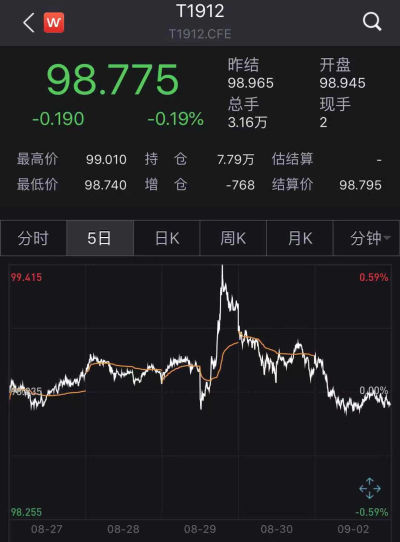

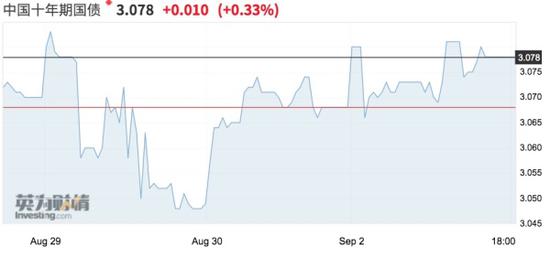

上周四(8月29日),外媒報道“政策性金融債(包括國開債等)將納入同業(yè)投資管理”的消息引起債市震蕩,國開債和國債利差走闊。8月30日,國債期貨全線低開,隨后一路震蕩走低。震蕩一直持續(xù)至本周一,國開1401今日收盤跌0.34%,國債期貨T1912跌0.19%,即使是應(yīng)該受傳言利好的國債也在早前的大漲后持續(xù)轉(zhuǎn)跌,10年期國債收益率攀升至3.078%附近。

周一,銀保監(jiān)會相關(guān)部門負(fù)責(zé)人表示,近年來,銀保監(jiān)會持續(xù)整治金融市場亂象,推動金融機(jī)構(gòu)專注主業(yè)回歸本源,規(guī)范同業(yè)業(yè)務(wù)發(fā)展,遏制金融脫實向虛。目前,城商行同業(yè)業(yè)務(wù)監(jiān)管執(zhí)行現(xiàn)行商業(yè)銀行統(tǒng)一監(jiān)管規(guī)定。對有關(guān)指標(biāo)進(jìn)行日常監(jiān)測,屬于非現(xiàn)場監(jiān)管常規(guī)工作。有關(guān)政策性金融債的監(jiān)管政策沒有變化。

上周五,第一財經(jīng)記者就報道,銀行同業(yè)人士表示并未收到關(guān)于政金債監(jiān)管的明文通知。多位城商行同業(yè)業(yè)務(wù)人士對記者表示,“近期同業(yè)監(jiān)管的意圖重點在控制同業(yè)資產(chǎn)規(guī)模的上限,把銀行的錢趕到給實體經(jīng)濟(jì)的貸款上去。至于政金債究竟算不算(同業(yè)業(yè)務(wù)),目前還沒有明文規(guī)定。”

多家中外資基金投資經(jīng)理則對記者表示,究竟是否將政金債納入同業(yè)投資管理,“不僅涉及銀保監(jiān)會,還關(guān)系到財政。早前政金債被默認(rèn)不納入同業(yè)投資管理,此后也并不一定會明文規(guī)定是否一定納入,其性質(zhì)和此前被納入管理的同業(yè)存單不同。”

他們提及,“監(jiān)管的意圖主要還是針對一些不規(guī)范、過度的同業(yè)投資,尤其是特定目的載體(包括但不限于商業(yè)銀行理財產(chǎn)品、信托投資計劃、證券投資基金等),也主要意在控制跨區(qū)域的一些投資等。”

“因此,整體而言,這一事件本身對于債市的影響還是短期的。”上述人士對記者稱。

根據(jù)2014年5月發(fā)布的《關(guān)于規(guī)范金融機(jī)構(gòu)同業(yè)業(yè)務(wù)的通知》(即127號文),同業(yè)投資包括金融機(jī)構(gòu)購買同業(yè)金融資產(chǎn)、特殊目的載體SPV。前者包括金融債、次級債等同業(yè)金融資產(chǎn),后者包括銀行理財產(chǎn)品、信托投資計劃、證券投資基金、證券公司資產(chǎn)管理計劃、基金管理公司及子公司資產(chǎn)管理計劃、保險業(yè)資產(chǎn)管理機(jī)構(gòu)資產(chǎn)管理產(chǎn)品等。

各界關(guān)心的問題在于,利率債此后會轉(zhuǎn)漲嗎?事實上,近期利率債跌跌不休的原因并非全因政金債納入同業(yè)監(jiān)管的傳聞。

“近期國債期貨空倉,之前以獲利了結(jié)為主。近期債市可能會受到監(jiān)管澄清消息的利好,但行情短期還是會有反復(fù),四季度仍傾向于看空,10年期國債收益率可能在3%上下繼續(xù)糾結(jié)。”某私募債券基金經(jīng)理對記者表示。

究其原因,多位業(yè)內(nèi)人士對記者表示,盡管LPR(貸款報價利率)改革推升了9月調(diào)降MLF(中期借貸便利)利率的預(yù)期,但買方仍對大幅加倉利率債持保守態(tài)度,主要由于LPR改革對利率債的影響是中性的,尤其是央行也限制了房貸利率的下浮空間。央行此前提及,全國范圍內(nèi)新發(fā)放首套個人住房貸款利率不得低于相應(yīng)期限LPR;二套個人住房貸款利率不得低于相應(yīng)期限LPR加60bp。

“其實,從此前LPR利率互換的價格就能發(fā)現(xiàn),市場起初對降息的預(yù)期過高,”浙商基金固收投資總監(jiān)葉予璋對記者表示,“當(dāng)收益率來到3%,債券價格的下行風(fēng)險已大于上行風(fēng)險,因此對于買方而言,大幅加倉利率債性價比較差。”

在機(jī)構(gòu)看來,目前匯率對利率下行也構(gòu)成一定制約。就信貸結(jié)構(gòu)而言,上半年信貸結(jié)構(gòu)偏短且不少流向房地產(chǎn),所以當(dāng)前監(jiān)管的重點是調(diào)結(jié)構(gòu),而不會大水漫灌。此外,“目前貿(mào)易不確定性因素呈現(xiàn)反復(fù)的狀態(tài)。同時,當(dāng)前中國整體經(jīng)濟(jì)呈現(xiàn)出信貸和流動性分層,大水漫灌并非良策,因此財政發(fā)力(如增發(fā)專項債)是更為可行的。如果貨幣沒有進(jìn)一步放松,可能對利率債構(gòu)成‘擠出效應(yīng)’。”瑞銀資管債券基金經(jīng)理樓超對記者稱,因此收益率下行的空間并不是特別大。

編輯:華麗娟 實習(xí)編輯 吳冰

來源:第一財經(jīng)