老齡化及消費觀念的改變,不僅催生眾多新產業、也催生出新的經濟模式,也將給消者帶來紅利。

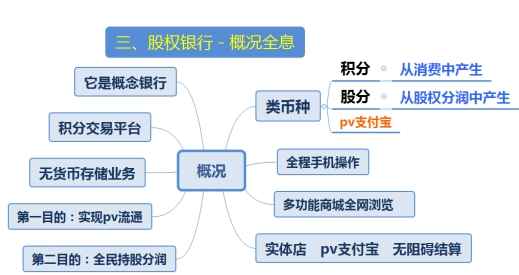

4月26日在鄭州舉行的“攜手一旗 共創未來”股權銀行新聞發布會。中國首家股權銀行誕生,并圍繞新經濟下的——醫療健康、消費升級,推進“全民持股分潤”,持續挖掘市場紅利,搶先站在了消費升級的風口。下面讓我們提前了解一下股權銀行概況。

股權銀行屬于概念銀行,它與“時間銀行”的性質一樣,并沒有貨幣存儲業務。股權銀行的實質業務是“積分”交易。大家知道,商家投放在打折、讓利環節中的pV積分,全行業加起來比國家稅收還多。但一直都是各家內部的“AA餐”,無法進行全行業交易流通。 股權銀行的創新之一:就是通過《商家聯盟公約》,將各家pv積分統一起來重新賦予它貨幣的屬性,使其能夠等值交易、自由流通。這樣對于加盟企業來說,等于是會員共享;對于消費者來說,積分既可以等值交易,還可以全行業自由流通,無異就生值成了“真金白銀”。所以今后會出現股權銀行發行的“pv支付寶”,讓消費者在終端消費時有更多自由的選項。這就是股權銀行所要實現的第一個目的。

股權銀行創新之二:用積分轉換股權:100PV=100元股權基金=1個消費股權。以此實現財富蛋糕的“二次分配”。現舉例說明:一個人活到75歲,一生累計消費需要136萬。其中約有100萬元都屬于“財富蛋糕”被市場機制無形的“瓜分”。就是說一個人,你消費13萬6千元,就會產生“10萬元財富蛋糕”。這說明,上至床榻老人、下至出生嬰兒、學生、傷殘人士,這些人員雖然不能掙錢,但卻是財富蛋糕的創造者。如果通過全行業商家聯網,把個人消費信息一筆一筆記錄下來,就是一個全員消費的龐大信息庫。股權銀行依據“伯努利大數法則”神奇地創立了一套運算分潤系統,使所有人都有機會參與社會財富蛋糕的二次分配、三次分配,這就是股權銀行所要實現的第二個目的。

據介紹,健康中國的主題是全民健康,沒有健康就沒有小康。但“小康”是財富目標。消費者可以把消費pv積分轉換成股權投資。讓原本舍不得為自身健康花錢的人,花你本該花的錢,賺原本賺不到的錢。這種全新消費模式是實現社會財富蛋糕二次分配的一種有效嘗試,是新零售、新模式、新趨勢與恢復商業生態鏈條的新起點。

編輯:河南商報 呂珊

來源:河南商報網

4月26日在鄭州舉行的“攜手一旗 共創未來”股權銀行新聞發布會。中國首家股權銀行誕生,并圍繞新經濟下的——醫療健康、消費升級,推進“全民持股分潤”,持續挖掘市場紅利,搶先站在了消費升級的風口。下面讓我們提前了解一下股權銀行概況。

股權銀行屬于概念銀行,它與“時間銀行”的性質一樣,并沒有貨幣存儲業務。股權銀行的實質業務是“積分”交易。大家知道,商家投放在打折、讓利環節中的pV積分,全行業加起來比國家稅收還多。但一直都是各家內部的“AA餐”,無法進行全行業交易流通。 股權銀行的創新之一:就是通過《商家聯盟公約》,將各家pv積分統一起來重新賦予它貨幣的屬性,使其能夠等值交易、自由流通。這樣對于加盟企業來說,等于是會員共享;對于消費者來說,積分既可以等值交易,還可以全行業自由流通,無異就生值成了“真金白銀”。所以今后會出現股權銀行發行的“pv支付寶”,讓消費者在終端消費時有更多自由的選項。這就是股權銀行所要實現的第一個目的。

股權銀行創新之二:用積分轉換股權:100PV=100元股權基金=1個消費股權。以此實現財富蛋糕的“二次分配”。現舉例說明:一個人活到75歲,一生累計消費需要136萬。其中約有100萬元都屬于“財富蛋糕”被市場機制無形的“瓜分”。就是說一個人,你消費13萬6千元,就會產生“10萬元財富蛋糕”。這說明,上至床榻老人、下至出生嬰兒、學生、傷殘人士,這些人員雖然不能掙錢,但卻是財富蛋糕的創造者。如果通過全行業商家聯網,把個人消費信息一筆一筆記錄下來,就是一個全員消費的龐大信息庫。股權銀行依據“伯努利大數法則”神奇地創立了一套運算分潤系統,使所有人都有機會參與社會財富蛋糕的二次分配、三次分配,這就是股權銀行所要實現的第二個目的。

據介紹,健康中國的主題是全民健康,沒有健康就沒有小康。但“小康”是財富目標。消費者可以把消費pv積分轉換成股權投資。讓原本舍不得為自身健康花錢的人,花你本該花的錢,賺原本賺不到的錢。這種全新消費模式是實現社會財富蛋糕二次分配的一種有效嘗試,是新零售、新模式、新趨勢與恢復商業生態鏈條的新起點。

編輯:河南商報 呂珊

來源:河南商報網